Tài khoản 155 theo thông tư 133 năm 2016

Chúng tôi xin chia sẻ nội dung Tài khoản 155 theo thông tư 133 năm 2016. Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số 133 năm 2016 hướng dẫn chế độ kế toán cho các Doanh nghiệp vừa và nhỏ trong phạm vị quy định và thay thế cho Quyết định 48 năm 2006.

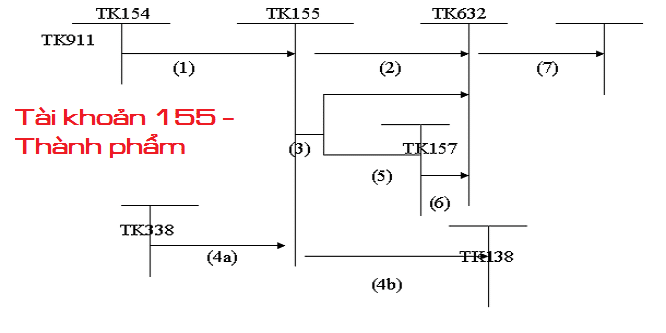

Tài khoản 155 theo thông tư 133 năm 2016

1. Nguyên tắc kế toán Tài khoản 155 – Thành phẩm

a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động của các loại thành phẩm của doanh nghiệp. Thành phẩm là những sản phẩm đã kết thúc quá trình chế biến do các bộ phận s ản xuất của doanh nghiệp sản xuất ho ặc thuê ngoài gia công xong đã được kiểm nghiệm phù hợp với tiêu chuẩn kỹ thuật và nhập kho.

Trong giao dịch xuất khẩu ủy thác, tài khoản này chỉ sử dụng tại bên giao ủy thác, không sử dụng tại bên nhận ủy thác (bên nhận giữ hộ).

b) Thành phẩm do các bộ phận sản xuất chính và sản xuất phụ của doanh nghiệp s ản xuất ra phải được đánh giá theo giá thành sản xuất (giá gốc), bao gồm: Chi phí nguyên liệu, vật liệ u trự c tiế p, chi phí nhân công trực tiếp, chi phí sản xuất chung và những chi phí khác có liên quan trực tiế p đế n việc sản xuất sản phẩm.

c) Không được tính vào giá gố c thành phẩm các chi phí sau:

- Chi phí nguyên liệu, vật liệu, chi phí nhân công và các chi phí sản xuất, kinh doanh khác phát sinh trên mức bình thường;

- Chi phí vận chuyển, bảo quản hàng tồ n kho trừ các khoản chi phí vận chuyển, bảo quản hàng tồn kho cần thiết cho quá trình sản xuất tiếp theo và chi phí bảo quản trong quá trình mua hàng;

- Chi phí bán hàng;

- Chi phí quản lý doanh nghiệ p.

d) Thành phẩm thuê ngoài gia công chế biến được đánh giá theo giá thành thực tế gia công chế biến bao gồm: Chi phí nguyên liệu, vật liệu trực tiếp, chi phí thuê gia công và các chi phí khác có liên quan trực tiếp đế n quá trình gia công.

đ) Việc tính giá trị thành phẩm xuất kho được thực hiện theo một trong ba phương pháp: Phương pháp giá thực tế đích danh; Phương pháp bình quân gia quyền sau mỗi lần nhập hoặc cuối kỳ; Phương pháp Nhập trước – Xuất trước.

e) Trường h ợp doanh nghiệ p kế toán hàng tồ n kho theo phương pháp kê khai thường xuyên, nếu kế toán chi tiết nhập, xuất kho thành phẩm hàng ngày được ghi sổ theo giá hạch toán (có thể là giá thành kế hoạch ho ặc giá nhập kho được quy định thống nhất). Cuối kỳ, kế toán phải tính giá thành thực tế của thành phẩm nh ập kho và xác định hệ số chênh lệch giữa giá thành thực tế và giá hạch toán của thành phẩm (tính cả số chênh lệch của thành phẩm đầu kỳ) làm cơ sở xác định giá thành thực tế của thành phẩm nhập, xuất kho trong kỳ (sử dụng công thức tính đã nêu ở

phần giải thích Tài khoản 152 “Nguyên liệu, vật liệ u”).

g) Kế toán chi tiết thành phẩm phải thực hiện theo từng kho, từng loại, nhóm, thứ thành phẩm.

2. Kết cấu và nội dung phản ánh của Tài khoản 155

Bên Nợ:

- Trị giá củ a thành phẩm nh ập kho;

- Trị giá của thành phẩm thừa khi kiểm kê;

- Kết chuyển trị giá thực tế của thành phẩm tồn kho cuối kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Bên Có:

- Trị giá thự c tế của thành phẩm xu ất kho;

- Trị giá củ a thành phẩm thi ế u hụt khi kiể m kê;

- Kết chuyển trị giá thực tế của thành phẩm tồn kho đầu kỳ (trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ).

Số dư bên Nợ: Trị giá thực tế của thành phẩm tồn kho cuối kỳ.

Nguồn: thuế Công Minh

Hãy đến với TRI THỨC VIỆT để trao dồi những kinh nghiệm nhé.

Tham gia khóa học bạn sẽ có cơ hội:

1. Được làm thực hành trên chứng từ, hóa đơn và sổ sách của doanh nghiệp.

2. Được cài đặt + tặng phần mềm kế toán Misa có bản quyền để hỗ trợ học tập.

3. Được hướng dẫn và học thực tế trên Laptop. (Mỗi học viên sẽ được hướng dẫn sửa bài thực hành riêng, cầm tay chỉ việc ).

4. Học xong khóa học, học viên có kết quả bằng 2 năm kinh nghiệm.

5. Có thể làm được công việc của một kế toán tổng hợp:

- Có thể kê khai thuế GTGT, thu nhập cá nhân, TNDN.

- Làm sổ sách kế toán.

- Tính được giá thành sản xuất, xây dựng.

- Lập được báo cáo tài chính: bảng cân đối số phát sinh, bảng cân đôi kế toán, bảng lưu chuyển tiền tệ, …

- Quyết toán thuế cuối năm: Quyết toán thuế TNDN, thuế thu nhập cá nhân.

6. Được hỗ trợ tư vấn nghiệp vụ cả sau khi đã kết thúc khóa học.

7. Được cập nhật kiến thực kế toán, cập nhật chính sách thuế mới nhất định kỳ. Sau khi kết thúc khóa học.

Địa chỉ học kế toán thực tế uy tín tại Hà Nội

TIN HỌC – KẾ TOÁN TRI THỨC VIỆT

Cơ sở 1: Số 3E3, TT Đại Học Thương Mại, Mai Dịch, Cầu Giấy, Hà Nội

( Gần nhà sách Trí Tuệ)

Cơ sở 2: Đối diện cổng chính Khu A, ĐH Công Nghiệp, Nhổn, Bắc Từ Liêm, Hà Nội

Cơ sở 3: P1404B CC An Sinh, Mỹ Đình 1, Nam Từ Liêm, Hà Nội

Tư vấn: 04.6652.2789 hoặc 0976.73.8989

Comments

comments