Xu hướng và giải pháp lao động tiền lương 2019

- Lượt xem: 4004

- Tweet

Xu hướng và giải pháp lao động tiền lương 2019

Cách 1: 1-3 2-4

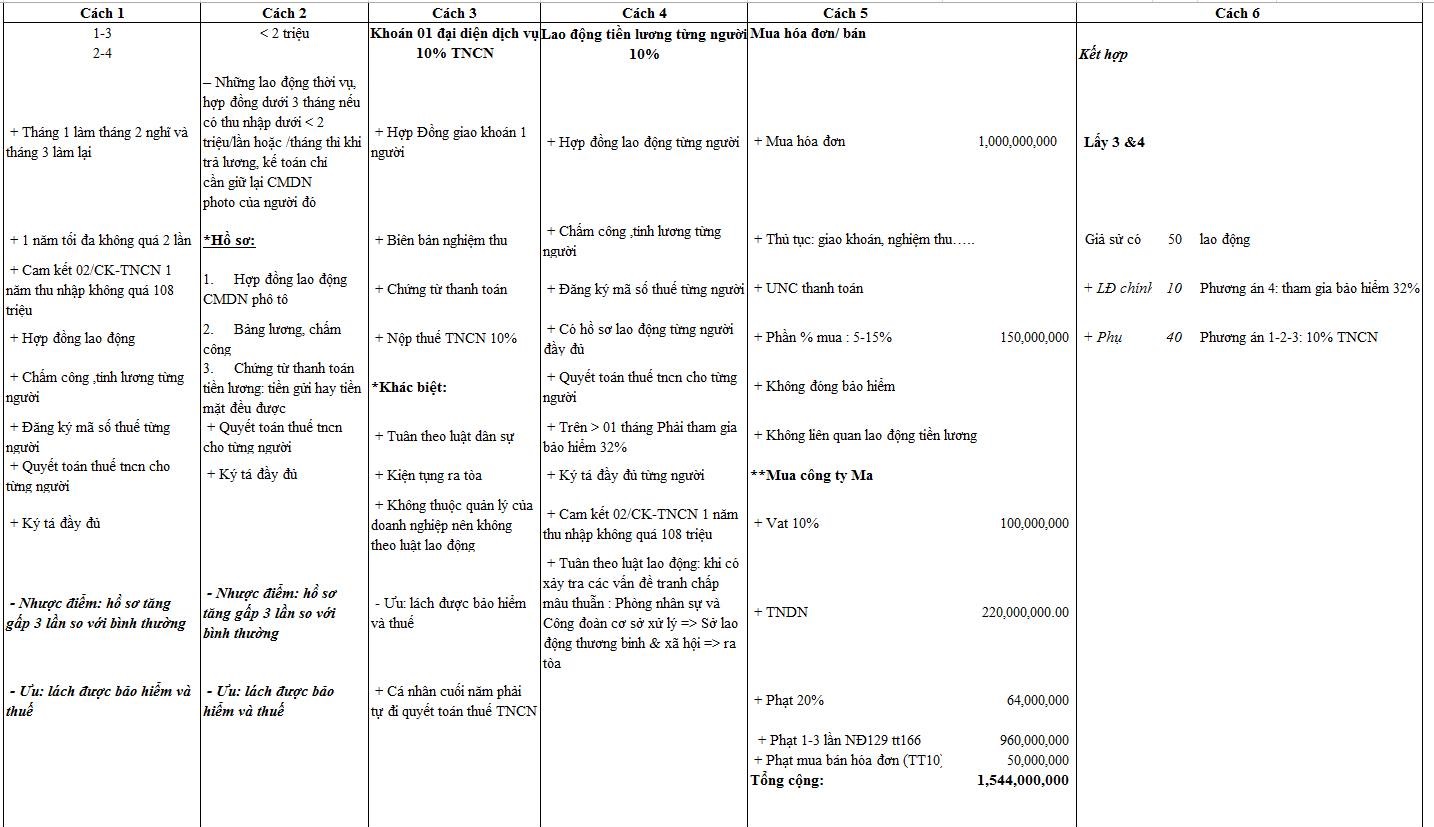

Tháng 1 làm tháng 2 nghỉ và tháng 3 làm lại

1 năm tối đa không quá 2 lần

Cam kết 02/CK-TNCN 1 năm không quá 108 triệu

Hợp đồng lao động

Chấm công, tính lương từng người

Đăng ký mã số thuế từng người

Quyết toán thuế tncn cho từng người

Ký tá đầy đủ

+ Nhược điểm: Hồ sơ tăng gấp 3 lần so với bình thường

+ Ưu điểm: Lách được bảo hiểm và thuế

Cách 2: <2 Triệu

Những lao động thời vụ, hợp đồng dưới 3 tháng nếu có thu nhập dưới 2 triệu/ lần hoặc / tháng thì khi trả lương, kế toán chỉ cần giữ lại CMND photo của người đó

HỒ SƠ

1. Hợp đồng lao động CMND photo

2.Bảng lương, chấm công

3.Chứng từ thanh toán tiền lương: tiền gửi hay tiền mặt đều được

Quyết toán thuế TNCN cho từng người

Ký tá đầy đủ

+ Nhược điểm: Hồ sơ tăng gấp 3 lần so với bình thường

+ Ưu điểm: Lách được bảo hiểm và thuế

Hình ảnh:Xu hướng và giải pháp lao động tiền lương 2018

Cách 3: Khoán 1 đại diện dịch vụ 10% TNCN

Hợp đồng giao khoán 1 người

Biên bản nghiệm thu

Chứng từ thanh toán

Nộp thuế TNCN 10%

KHÁC BIỆT:

Tuân theo luật dân sự

Kiện tụng ra tòa

Không thuộc quản lý của doanh nghiệp nên không theo lao động

+ Ưu điểm: Lách được bảo hiểm và thuế

Cá nhân cuối năm phải tự đi quyết toán thuế TNCN

Cách 4: Lao động tiền lương của từng người 10%

Hợp đồng lao động từng người

Chấm công, tính lương từng người

Đăng ký mã số thuế từng người

Có hồ sơ lao động từng người đầy đủ

Quyết toán thuế tncn cho từng người

Trên >1 tháng phải tham gia bảo hiểm 32%

Ký tá đầy đủ từng người

Cảm kết 02/CK-TNCN 1 năm thu nhập không quá 108 triệu

Tuân theo luật lao động: Khi có xảy ra các vấn đề tranh chấp mâu thuẫn: Phòng nhân sự và công đoàn cơ sở xử lý => Sở lao động thương binh và xã hội ==> ra tòa

Cách 5: Mua hóa đơn/bán

Mua hóa đơn 1.000.000.000

Thủ tục: giao khoán, nghiệm thu….

UNC thanh toán

Phần % mua: 5-15% 150. 000. 000

Không đóng bảo hiểm

Không liên quan lao động tiền lương

Mua công ty Ma

VAT 10% 100.000.000

TNDN 220.000.000

Phạt 20% 64.000.000

Phạt 1 -3 lần NĐ129 TT 166 960.000.000

Phạt mua bán hóa đơn ( TT10) 50.000.000

Tổng cộng: 1.544.000.000

Cách 6: Kết hợp

Lấy cách 3 và 4

Giả sử 50 lao động

Lao động chính 10 phương án 4: tham gia bảo hiểm 32%

Lao động phụ 40 phương án 1-2-3: 10% TNCN

Nguồn: giasuketoan

Hãy đến với TRI THỨC VIỆT để trao dồi những kinh nghiệm nhé.

Tham gia khóa học bạn sẽ có cơ hội:

1. Được làm thực hành trên chứng từ, hóa đơn và sổ sách của doanh nghiệp.

2. Được cài đặt + tặng phần mềm kế toán Misa có bản quyền để hỗ trợ học tập.

3. Được hướng dẫn và học thực tế trên Laptop. (Mỗi học viên sẽ được hướng dẫn sửa bài thực hành riêng, cầm tay chỉ việc ).

4. Học xong khóa học, học viên có kết quả bằng 2 năm kinh nghiệm.

5. Có thể làm được công việc của một kế toán tổng hợp:

- Có thể kê khai thuế GTGT, thu nhập cá nhân, TNDN.

- Làm sổ sách kế toán.

- Tính được giá thành sản xuất, xây dựng.

- Lập được báo cáo tài chính: bảng cân đối số phát sinh, bảng cân đôi kế toán, bảng lưu chuyển tiền tệ, …

- Quyết toán thuế cuối năm: Quyết toán thuế TNDN, thuế thu nhập cá nhân.

6. Được hỗ trợ tư vấn nghiệp vụ cả sau khi đã kết thúc khóa học.

7. Được cập nhật kiến thực kế toán, cập nhật chính sách thuế mới nhất định kỳ. Sau khi kết thúc khóa học.

Địa chỉ học kế toán thực tế uy tín tại Hà Nội

TIN HỌC – KẾ TOÁN TRI THỨC VIỆT

ĐỐI TÁC CỦA IIG VIỆT NAM TẠI MIỀN BẮC TRONG ĐÀO TẠO VÀ ĐĂNG KÝ LUYỆN THI MOS – IC3

Địa chỉ học tin văn phòng, học autocad, luyện thi mos, luyện thi IC3 uy tín nhất tại Hà Nội

TIN HỌC – KẾ TOÁN TRI THỨC VIỆT

Cơ sở 1: Số 3 Phố Dương Khuê – Mai Dịch, Cầu Giấy, Hà Nội

(gần nhà sách Tri Tuệ – ĐH Thương Mại Đường Hồ Tùng Mậu)

Cơ sở 2: Đối diện cổng chính Khu A, ĐH Công Nghiệp, Nhổn, Bắc Từ Liêm, Hà Nội

Tư vấn: 024.6652.2789 hoặc 0976.73.8989

Sơ đồ tới trung tâm học kế toán thực tế tốt nhất Hà Nội: Click vào đây xem chi tiết